Har du och din partner köpt en bostad tillsammans men betalat olika stora kontantinsatser? Då är det klokt att skriva både ett skuldebrev och ett samboavtal. Ett skuldebrev reglerar mellanskillnaden för kontantinsatsen, så att bostadsköpet inte blir en förlustaffär för den som har gått in med mest pengar.

Tips när ni har betalat olika kontantinsatser

- Ni behöver både skuldebrev och samboavtal.

Har ni en skuld för kontantinsatsen måste ni skriva både samboavtal och skuldebrev. Längre ner förklarar vi varför. - Ett skuldebrev är en trygghet för den som har betalat mest.

Det kan röra sig om ganska mycket pengar när man gör bostadsaffärer. Med ett skuldebrev kan ni vara trygga med att bostadsköpet blir rättvist i slutändan. - Den som har betalat mest blir långivare.

Notera att den som har betalat mest kontantinsats benämns som långivare och den som har betalat minst kontantinsats benämns låntagare. - Bestäm hur kontantinsatsen ska betalas tillbaka.

Ni kan antingen välja att skulden ska amorteras, betalas i samband med försäljningen eller betalas ett specifikt datum. - Skriv alltid avtal med hjälp av en jurist.

När ni har betalat olika kontantinsatser rekommenderar vi alltid att skriva ert avtal med hjälp av en jurist. Använd inte gratismallar på internet.

Varför behövs både skuldebrev och samboavtal?

Om ni har ni betalat olika kontantinsatser ska ni skriva både ett skuldebrev och ett samboavtal. Här reder vi först och främst ut vad som händer om man inte har några avtal alls – samt varför det är viktigt att upprätta både skuldebrev och samboavtal. Eftersom avtalen kompletterar varandra är det viktigt att skriva båda, annars uppfyller de inte sin funktion.

När sambos separerar utan samboavtal och skuldebrev

Bostaden delas lika enligt sambolagen.

Utan ett samboavtal räknas den gemensamma bostaden som samboegendom. Sambolagen säger att samboegendom ska delas lika.

Kontantinsatsen regleras inte.

Vem som har betalat mest kontantinsats eller vem som äger bostaden spelar ingen roll. Utan ett skuldebrev får den som har betalat mest kontantinsats inte tillbaka det överskjutande beloppet.

När sambos separerar med bara samboavtal utan skuldebrev

Bostaden delas enligt ägarandelarna.

Eftersom samborna hade upprättat ett samboavtal är inte bostaden samboegendom. Bostaden kommer därför att delas enligt ägarandelarna i köpekontraktet när den säljs. Äger ni hälften var i köpekontraktet kommer ni därför att få hälften var.

Olika kontantinsats regleras inte i samboavtalet.

Skillnaden i kontantinsatser regleras inte av samboavtalet. Bostaden delas enligt ägarandelarna. Äger samborna lika mycket men har betalat olika kontantinsatser, kommer den som har betalat mest inte att få tillbaka sin mellanskillnad.

När sambos separerar med bara skuldebrev utan samboavtal

Bostaden delas lika enligt sambolagen.

Eftersom samborna inte har ett samboavtal är bostaden samboegendom och ska därför delas lika enligt sambolagen.

Skulden för kontantinsatsen får räknas av.

När bostaden är samboegendom får skulden för kontantinsatsen räknas av innan bodelningen. Alla skulder kopplade till samboegendom får nämligen dras av innan en bodelning. Det innebär att den sambo som har betalat minst kan räkna av sin skuld för kontantinsatsen. Sambon som har betalat mest kontantinsats tar därför all risk och förlust, om bostaden inte säljs med vinst.

När sambos separerar med både samboavtal och skuldebrev

Bostaden delas enligt ägarandelarna.

Eftersom bostaden inte är samboegendom kommer den delas enligt ägarandelarna istället för enligt sambolagen.

Skulden för kontantinsatsen får inte räknas av.

Eftersom bostaden inte är samboegendom kan inte skulden räknas av innan bodelning. När bostaden sedan delas lika enligt ägarandelarna kommer skulden finnas kvar. Samborna kommer därför dela på risken för bostadsköpet och eventuell förlust blir lika stor eftersom skuldebrevet ser till att de båda har gått in med lika mycket i kontantinsats.

Utan skuldebrev och samboavtal delar ni nämligen inte på risken – vilket medför att den sambo som har betalat mest kontantinsats kan förlora mest.

Skulden

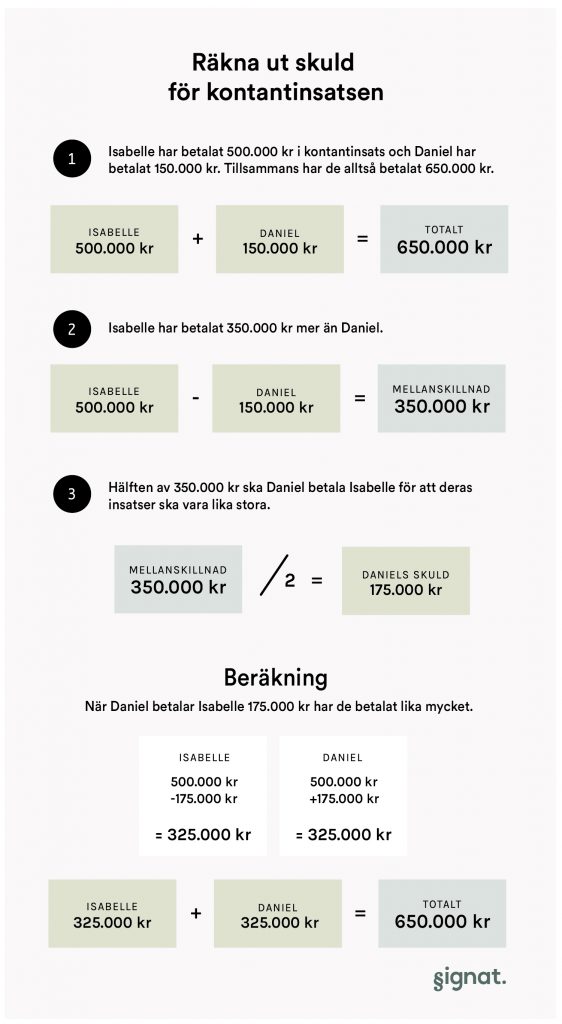

Det är lätt hänt att man gör en tankevurpa när man räknar ut skulden för kontantinsatsen.

Här kommer därför en steg för steg-guide med det fiktiva exemplet Isabelle och Daniel.

När ska skulden för kontantinsatsen betalas tillbaka?

Det är upp till er att bestämma när skulden för kontantinsatsen ska betalas tillbaka. Ni kan välja att låntagaren amorterar ett bestämt belopp i månaden, att skulden återbetalas vid försäljningen eller ett specifikt datum.

Hur ska vi förvara avtalen?

Samboavtalet ska upprättas i två likalydande exemplar – ett varsitt. Förvara sedan avtalet på ett ställe där det inte riskrerar att försvinna eller förstöras. Skuldebrevet ska låntagaren (det vill säga den som har betalat mest i kontantinsats) behålla.

När skulden sedan är återbetalad ska skuldebrevet antingen lämnas tillbaka till långivaren eller förstöras.

Varför ska man skriva avtal med sin sambo?

Vi vet att det kan kännas lite olustigt att skriva ett juridiskt avtal med sin sambo. Det finns givetvis roligare samtalsämnen än att diskutera hur ni vill göra med er bostad om ni flyttar isär.

I vissa fall finns till och med rädslan för att kränka sin partner, genom att föreslå att skriva ett avtal tillsammans. Ha istället detta i åtanke när ni diskuterar juridik med er partner.

- Som vilket lån som helst.

Utan ett skuldebrev finns bara en muntlig överenskommelse om en skuld för kontantinsatsen. Att skriva ett avtal på skulden borde därför vara lika självklart som när man lånar pengar på banken. - Bestäm redan nu hur bostaden ska delas.

Det är klokt att bestämma hur ni vill dela på bostaden – medan ni fortfarande är sambos. Då vet båda vad som gäller vid en eventuell separation. - Båda vinner på det.

Den som har betalat mest behöver inte riskera att förlora sin pengar. Den som har betalat minst vet exakt vilka betalningsvillkor som gäller. - Separera som vänner.

Vissa får tyvärr erfara att ett samboavtal hade kunnat göra ett uppbrott mycket mer rättvist, men även mindre konfliktfyllt.

Vad händer om skulden inte betalas tillbaka?

Fördelen med att skriva ett skuldebrev är att ni har ett kvitto på att skulden för kontantinsatsen existerar. Detta kvitto kan sedan användas hos Kronofogden för att få hjälp att driva in skulden om sambon vägrar betala.

Därför är skuldebrevet en trygghet både för långivare och låntagare. I ett skuldebrev kan ni bestämma villkoren för skulden. Ni kan exempelvis bestämma att långivaren har rätt till dröjsmålsränta, om skulden inte betalas tillbaka i tid.

Skriva avtal själv

Det kan vara lite knepigt att skriva både samboavtal och skuldebrev själv. Vi rekommenderar såklart att alltid ta hjälp av en jurist, men om inte möjligheten finns kommer här några tänkvärda tips.

Skriv skuldebrev för kontantinsats själv

- Tänk på att ni måste ha både ett skuldebrev och ett samboavtal!

- Formulera er så tydligt och konkret som möjligt. Det ska inte finnas något utrymme för missförstånd eller tolkningar.

- Tydligt innebär: skriv lägenhetsnummer, bostadsrättsförening, datum när ni blev sambos, hur mycket kontantinsats ni har betalat, etc.

- Ladda ner en standardmall – det är oftast en bra utgångspunkt. Anpassa den sedan efter just din situation.

- Be någon med juridiska kunskaper att granska ditt avtal. Antingen kan du be en bekant eller betala en jurist (det är oftast lite billigare).